Cuando parece que el costo de casi todo está aumentando, es natural preguntarse qué significa eso para el mercado de la vivienda. Algunas personas incluso se preguntan si más propietarios tendrán dificultades para hacer los pagos de sus hipotecas, lo que al final llevara a una ola de ejecuciones hipotecarias. Y los datos recientes que muestran que las ejecuciones hipotecarias entabladas han aumentado solamente están aumentando este temor. Pero no deje que eso le asuste.

Si usted pone los últimos datos en contexto, está claro que no hay razón para pensar que se trata de una repetición de la última crisis de la vivienda.

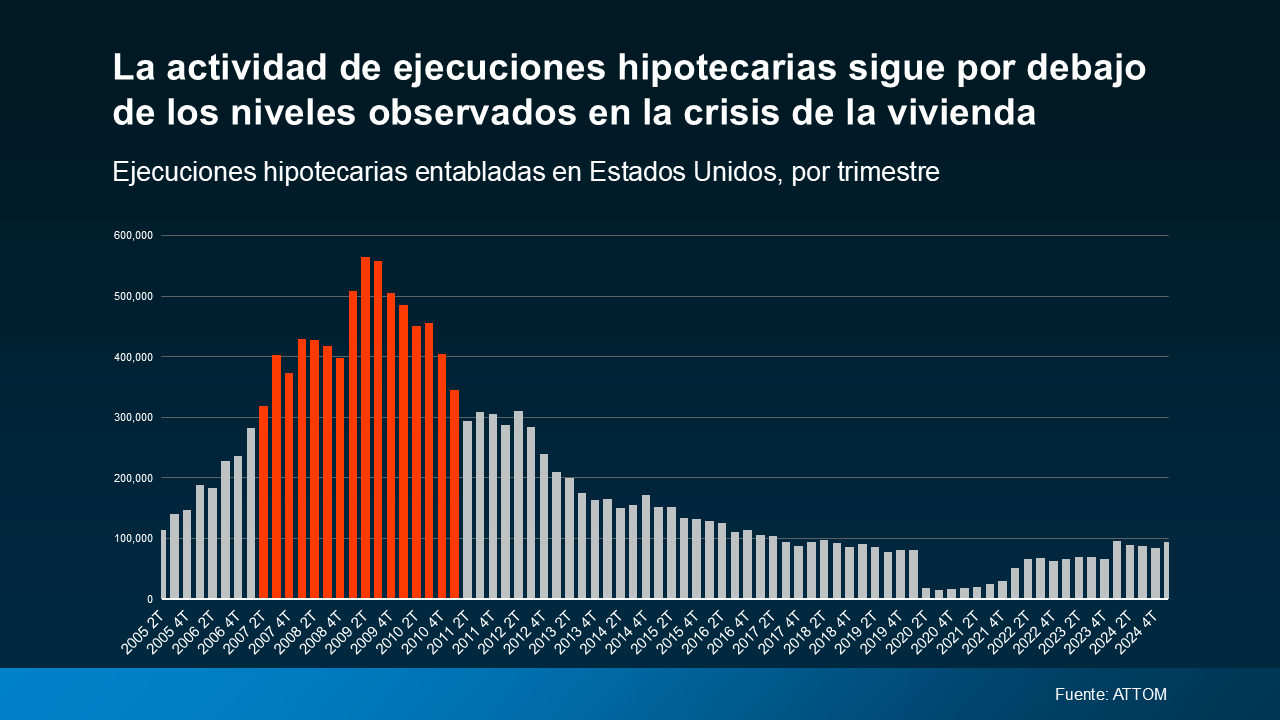

Esto no es como en el 2008

Si bien es cierto que las ejecuciones hipotecarias entabladas aumentaron en el último informe trimestral de ATTOM, siguen siendo más bajas que la norma, y muy por debajo de los niveles observados durante el desplome. Y es mucho más fácil de ver si usted lo pone en una gráfica.

Si se compara el primer trimestre del 2025 (en el lado derecho de la gráfica) con lo que sucedió en los años que rodearon el desplome del 2008 (mostrado en rojo), está claro que el mercado está en un lugar completamente diferente (vea la gráfica a continuación):

En aquel entonces, las prácticas crediticias riesgosas dejaban a los propietarios con hipotecas que no podían pagar. Eso llevó a una ola de ejecuciones hipotecarias, lo que inundó el mercado con propiedades en subasta y un excedente en el inventario, lo que provocó que los precios de las casas cayeran drásticamente.

En aquel entonces, las prácticas crediticias riesgosas dejaban a los propietarios con hipotecas que no podían pagar. Eso llevó a una ola de ejecuciones hipotecarias, lo que inundó el mercado con propiedades en subasta y un excedente en el inventario, lo que provocó que los precios de las casas cayeran drásticamente.

Hoy en día, los estándares de los préstamos son mucho más estrictos y la mayoría de los propietarios de casas se encuentran en una posición financiera mucho mejor. Es por eso por lo que las ejecuciones entabladas son mucho más bajas esta vez.

Y en caso de que usted esté mirando el 2020 y el 2021 y piense que ha aumentado desde entonces, esto es lo que necesita saber. Durante esos años, hubo una moratoria diseñada para ayudar a millones de propietarios de casas a evitar la ejecución hipotecaria en tiempos difíciles. Es por eso por lo que los números de hace unos años eran tan increíblemente bajos.

Así que no compare lo de hoy con ese punto bajo. Si nos fijamos en años más normales como el 2017 a 2019, las ejecuciones hipotecarias entabladas generalmente han bajado de lo habitual, y muy por debajo del volumen durante el colapso.

Por supuesto, nadie quiere pasar por un proceso de ejecución hipotecaria. Y el aumento reciente es emotivo porque son las vidas de personas las que se ven afectadas, no olvidemos eso. Es solo que, en general, esto no es una señal de problemas en el mercado.

Por qué no hemos visto un gran aumento en las ejecuciones hipotecarias

Y aquí hay algo más para tranquilizarle: la plusvalía de las casas. En los últimos años, los precios de las casas han aumentado significativamente. Eso significa que los propietarios de casas de hoy en día han acumulado una protección financiera sólida. Como explica Rob Barber, CEO de ATTOM:

“Si bien los niveles se mantienen por debajo de los promedios históricos, el aumento trimestral sugiere que algunos propietarios pueden estar comenzando a sentir la presión de los desafíos económicos en curso. Sin embargo, las posiciones de la plusvalía de la vivienda sólidas en muchos mercados continúan ayudando a amortiguar un aumento más significativo”.

Básicamente, si alguien pasa por momentos difíciles y no puede hacer los pagos de su hipoteca, es posible que pueda vender su casa en lugar de entrar en una ejecución hipotecaria. Ese es un gran contraste con el 2008, cuando muchas personas debían más de lo que valían sus casas y no tuvieron más remedio que abandonarlas.

No descarte la base de la plusvalía sólida que la mayoría de los propietarios de casas tienen hoy en día. Como explica Rick Sharga, Fundador y director ejecutivo de CJ Patrick Company, en un artículo reciente de Forbes:

“… Un factor significativo que contribuye a los niveles comparativamente bajos de la actividad de las ejecuciones hipotecarias de hoy en día es que los propietarios de casas, incluidos los que tienen una ejecución hipotecaria, poseen una cantidad sin precedentes de plusvalía en sus casas”.

En conclusión

Incluso con el aumento reciente, las cifras de las ejecuciones hipotecarias no están en los niveles observados durante la crisis del 2008. Además, la mayoría de los propietarios de casas hoy en día se encuentran en una posición patrimonial mucho más sólida, incluso con el aumento de los costos.

Si usted es propietario de una casa y enfrenta dificultades, hable con su proveedor de hipotecas para explorar sus opciones.