Ahorrar para comprar una casa puede resultar un poco intimidante, especialmente en este momento. Y para muchos compradores por primera vez, la idea de que tiene que poner el 20 % de pago inicial puede parecer un gran obstáculo.

Pero ese es en realidad un error común. Esta es la verdad.

¿Realmente tiene que poner un 20 % de pago inicial cuando compra una casa?

A menos que su tipo de préstamo o prestamista específico lo requiera, lo más probable es que no tenga que poner el 20 % de pago inicial. Existen opciones de préstamos diseñadas para ayudar a los compradores primerizos como usted a entrar por la puerta con un pago inicial mucho menor.

Por ejemplo, los préstamos de FHA ofrecen pagos iniciales tan bajos como el 3.5 %, mientras que los préstamos de VA y USDA no tienen requisitos de pago inicial para los solicitantes calificados, como los veteranos. Por lo tanto, aunque poner más dinero tiene sus beneficios, no es esencial. Como dice The Mortgage Reports:

“… muchos compradores de casas pueden asegurar una casa con tan solo el 3 % o incluso sin ningún pago inicial… La regla del 20 por ciento de pago inicial es realmente un mito”.

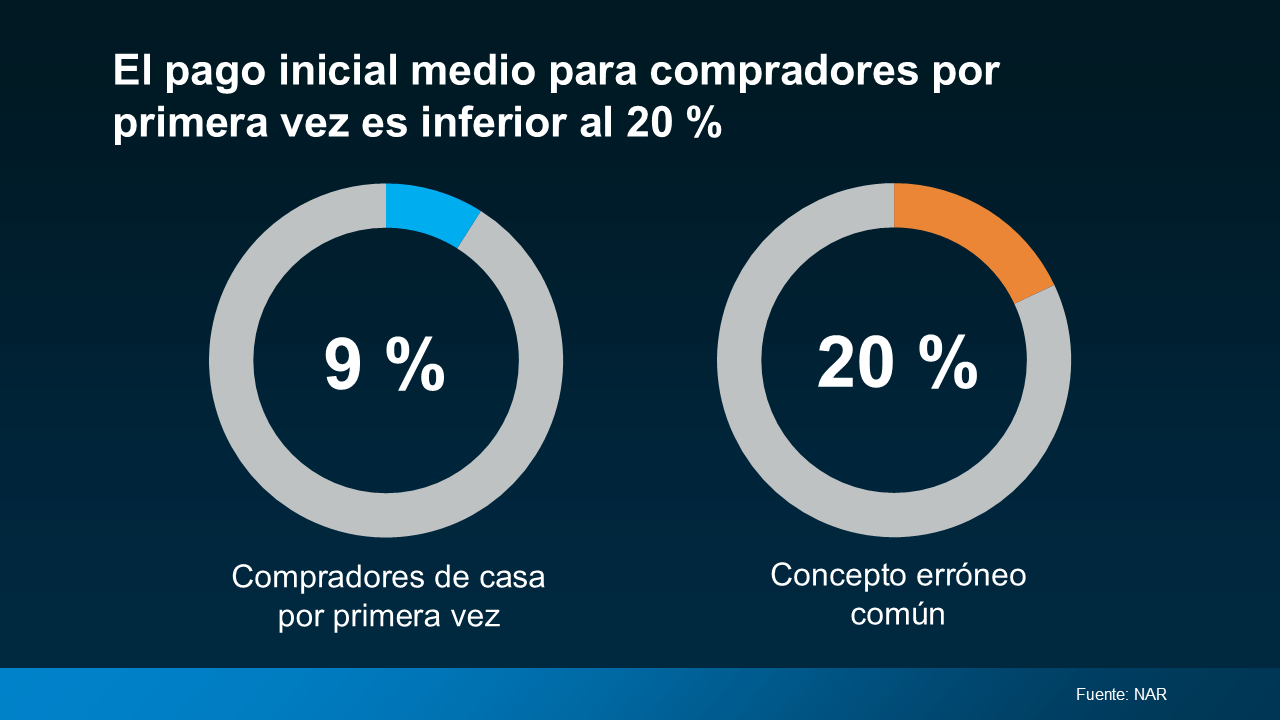

Según la Asociación Nacional de Realtors (NAR, por sus siglas en inglés), el pago inicial promedio es mucho más bajo para los compradores de casa por primera vez, con solo el 9 % (vea la gráfica a continuación):

¿La conclusión? Es posible que no necesite ahorrar tanto como pensaba originalmente.

¿La conclusión? Es posible que no necesite ahorrar tanto como pensaba originalmente.

Y la mejor parte es que también hay muchos programas diseñados para darle un impulso a sus ahorros para el pago inicial. Y lo más probable es que ni siquiera sea consciente de que son una opción.

Por qué debería considerar los programas de asistencia para el pago inicial

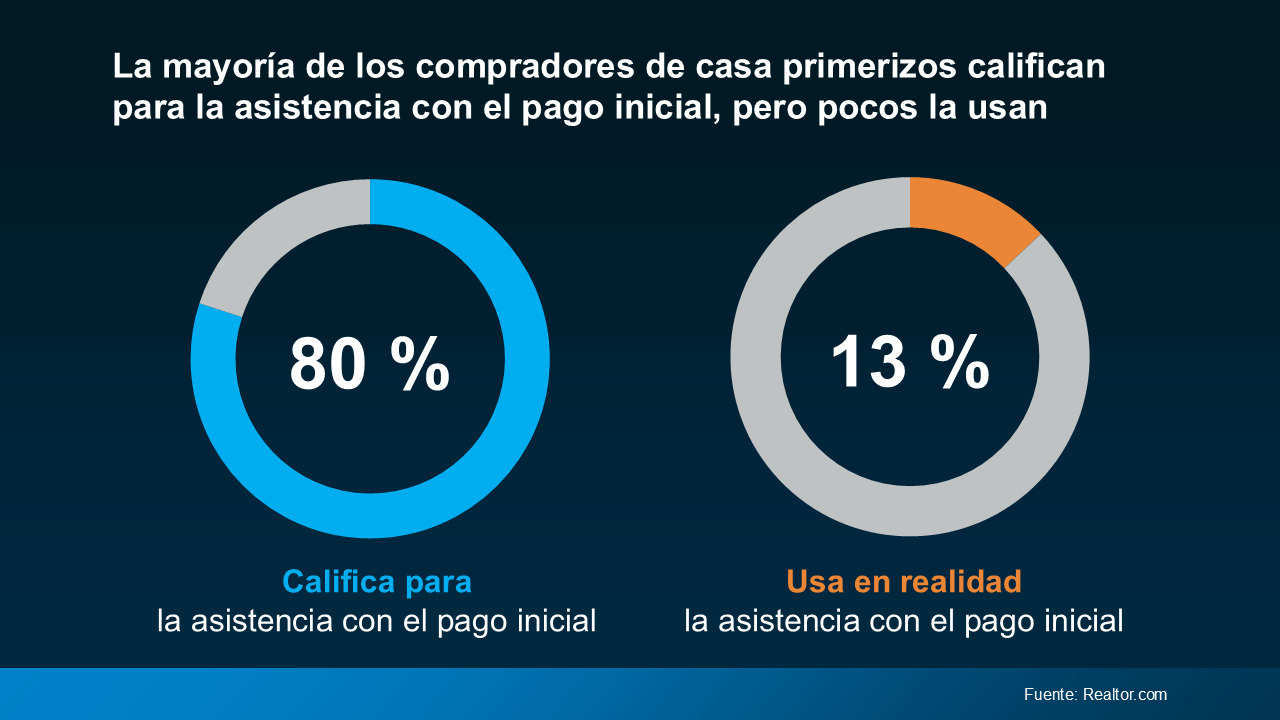

Lo crea o no, casi el 80 % de los compradores de vivienda primerizos califican para la asistencia para el pago inicial (DPA por sus siglas en inglés), pero solo el 13 % realmente la usa (vea la tabla a continuación):

Es una gran oportunidad desperdiciada. Estos programas tampoco son de ayuda a pequeña escala. Algunos ofrecen miles de dólares que pueden ir directamente a su pago inicial. Como comparte Rob Chrane, fundador y director ejecutivo de Down Payment Resource:

“Nuestros datos muestran que el beneficio promedio del DPA es de aproximadamente $17,000. Eso puede ser un buen impulso para ahorrar para el pago inicial y otros costos de ser propietario de una vivienda”.

Imagínese a cuánto llegarían sus ahorros para la compra de una vivienda si pudiera calificar para recibir ayuda por valor de $17,000. En algunos casos, es posible que incluso pueda apilar varios programas a la vez, lo que le da a lo que ha ahorrado un impulso aún mayor. Este es el tipo de beneficios que no querrá dejar sobre la mesa.

En conclusión

Ahorrar para su primera casa puede parecer mucho, especialmente si todavía piensa que tiene que dar un 20 % de pago inicial. La verdad es que es un mito común. Muchas opciones de préstamos requieren mucho menos, e incluso también existen programas diseñados para aumentar sus ahorros.

Para obtener más información sobre lo que está disponible y si califica para algún programa de asistencia para el pago inicial, hable con un prestamista de confianza.