Las ejecuciones hipotecarias están aumentando. Y eso puede hacer que su mente salte directamente a pensamientos del 2008, específicamente a lo que ocurrió con el mercado durante la crisis de la vivienda. Así que hagamos exactamente lo que su cerebro ya quiere hacer y veamos si hay alguna conexión.

La verdad simple es que las ejecución hipotecarias entabladas están aumentando. Pero están lejos de los niveles de la crisis. Y tampoco es hacia donde se dirigen. He aquí por qué.

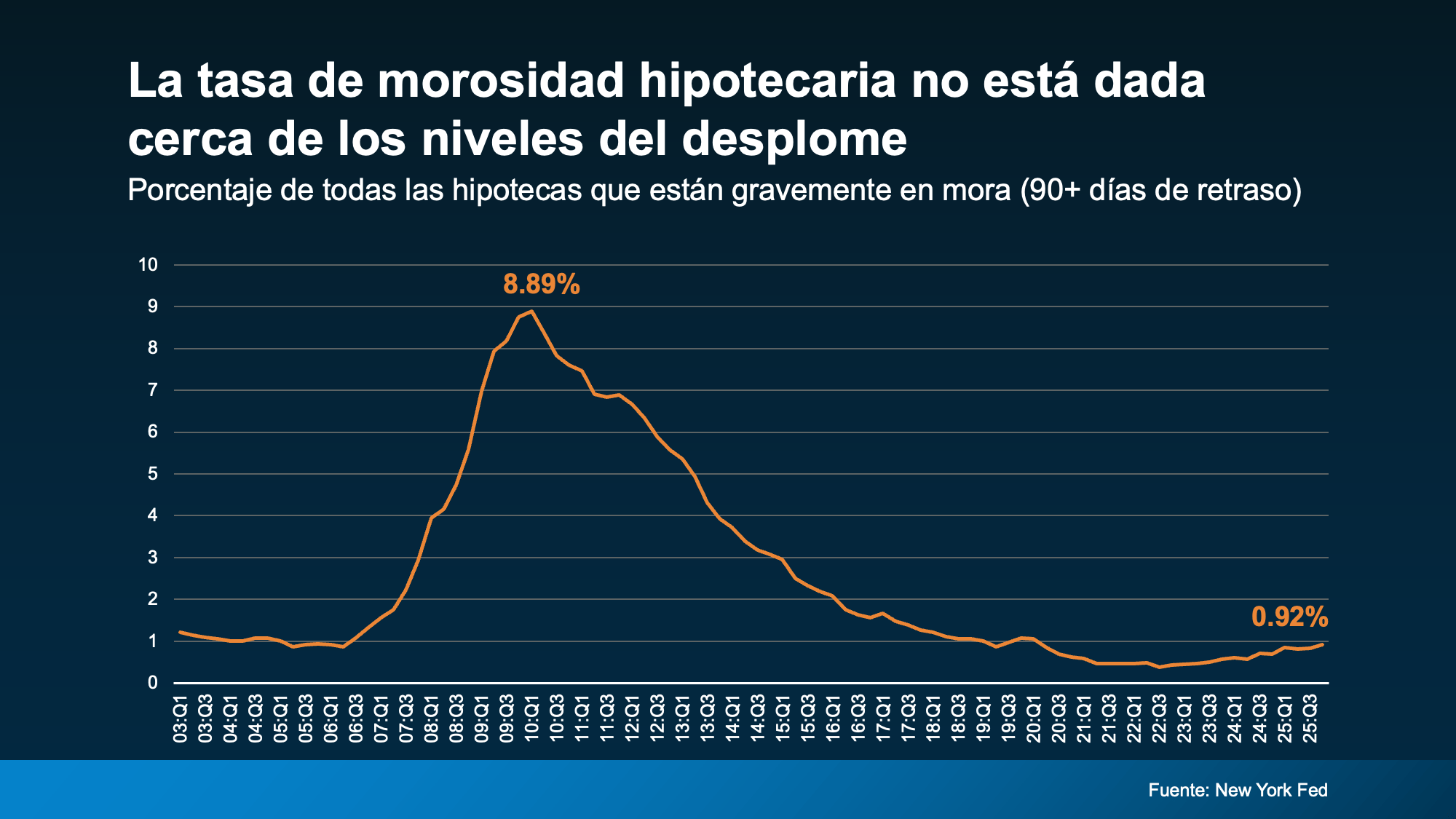

De un vistazo a la morosidad grave: préstamos en los que el propietario se retrasa más de 90 días en los pagos de la hipoteca.

Aunque ha aumentado ligeramente, los datos de la Fed de Nueva York muestran que siguen siendo bajos. Y no se acercan para nada a los niveles vistos cuando el mercado se desplomó (ver la gráfica abajo):

Actualmente, alrededor del 1 % de las hipotecas están gravemente morosas. Eso es solo 1 de cada 100. En los años alrededor del desplome, subieron alrededor del 9 %. Eso es 1 de cada 11.

Actualmente, alrededor del 1 % de las hipotecas están gravemente morosas. Eso es solo 1 de cada 100. En los años alrededor del desplome, subieron alrededor del 9 %. Eso es 1 de cada 11.

Es una gran diferencia.

Y es importante recordar que no todas las morosidades se convierten siquiera en ejecución hipotecarias entabladas. Algunos propietarios que se están retrasando negocian planes de pago con sus bancos y prestamistas porque ellos tampoco quieren ver una oleada de ejecuciones hipotecarias.

Por eso las cifras de las ejecuciones hipotecarias son incluso menores que las de la morosidad. ATTOM muestra que solo el 0,3 % de todas las viviendas están actualmente en proceso de ejecución hipotecaria. Y ni siquiera todas pasarán a una ejecución hipotecaria total. Eso no es una ola. Eso es como mucho una onda.

Si la gente se atrasa con los pagos, ¿por qué no hay aún más ejecuciones hipotecarias?

Y quizá se pregunte, si la gente está pasando por dificultades económicas, ¿por qué no hay más ejecuciones hipotecarias? Esta es la forma más sencilla de responder a eso.

Cuando los hogares sienten presión financiera, tienden a priorizar la cuota de la hipoteca por encima de casi todo. Porque lo último que quieren perder es su vivienda.

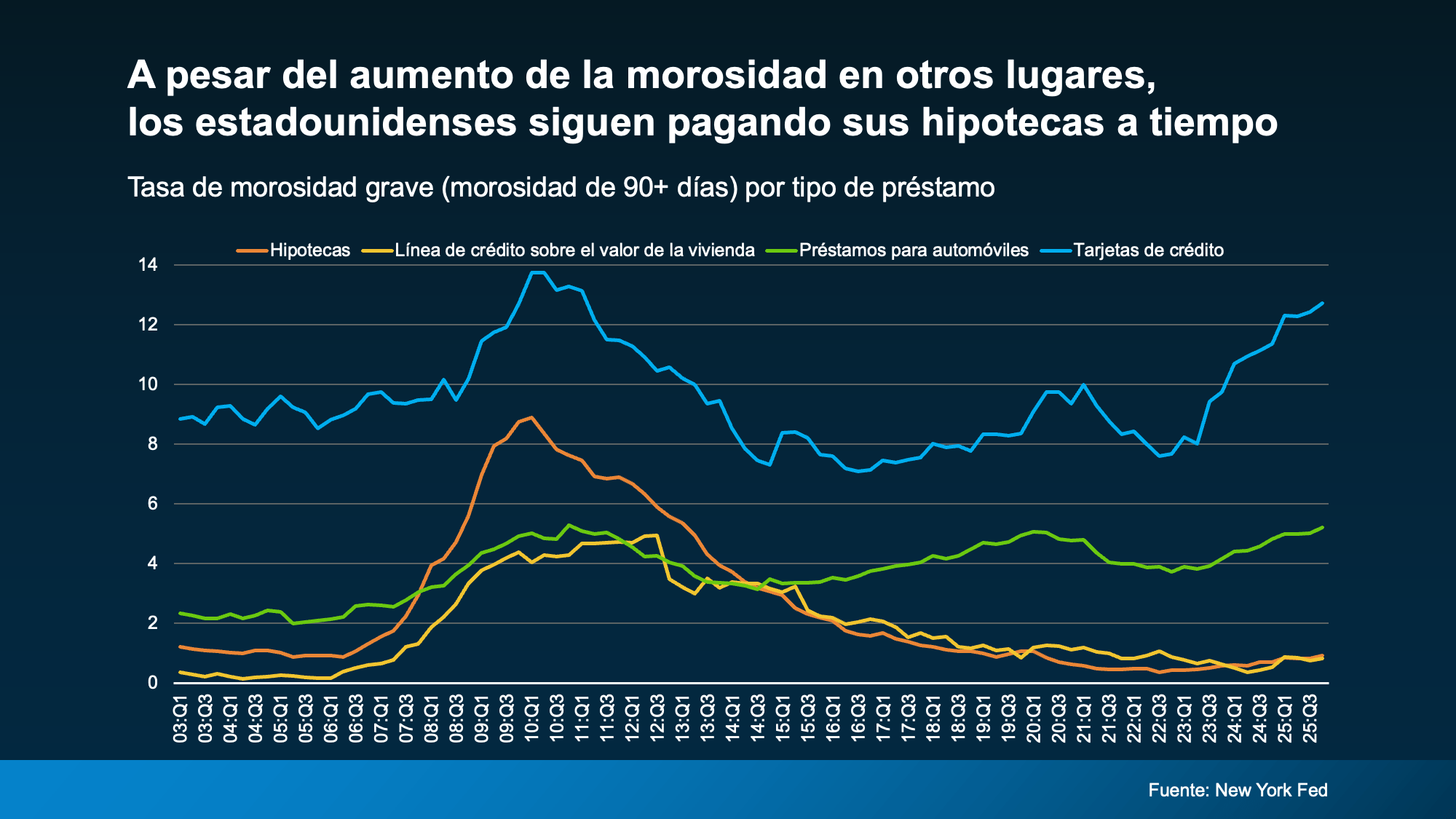

Los datos de la Fed de Nueva York muestran que la morosidad grave ha aumentado más en tarjetas de crédito y préstamos para automóviles (las líneas azul y verde). Pero la morosidad hipotecaria y las líneas de crédito sobre el valor de la vivienda (pedir prestado contra el valor de su vivienda) no están experimentando el mismo gran aumento (las líneas amarilla y naranja). En general, son mucho más estables.

En otras palabras, la gente puede atrasarse con otras deudas, pero lucha con fuerza por mantener su vivienda. Y, en el mercado actual de la vivienda, también están en una posición sólida de plusvalía para hacerlo.

En otras palabras, la gente puede atrasarse con otras deudas, pero lucha con fuerza por mantener su vivienda. Y, en el mercado actual de la vivienda, también están en una posición sólida de plusvalía para hacerlo.

La plusvalía de la vivienda lo cambia todo

Muchas personas han acumulado plusvalía significativa en los últimos años. Y eso crea opciones. Como explica Daren Blomquist, vicepresidente de Economía de Mercados en Auction.com:

“Los propietarios en apuros… muchas veces todavía tienen plusvalía en sus viviendas. Hay una oportunidad para que vendan esa casa, eviten la ejecución hipotecaria y se lleven el capital”.

Esa es una diferencia importante respecto al 2008. En aquel entonces, muchos propietarios debían más de lo que valían sus casas. Y vender no era una solución fácil. Hoy, para muchas personas, lo es. E incluso en situaciones donde la plusvalía no es suficiente, se anima a los propietarios a comunicarse con su gestor de préstamos con antelación para explorar alternativas a la ejecución hipotecaria.

En conclusión

¿Están aumentando ligeramente las ejecución hipotecarias entabladas? Sí. ¿Están cerca de un desplome? No. Y los propietarios de hoy tienen mucha más plusvalía y flexibilidad que durante el desplome.

Si le preocupa lo que ve en los titulares, lo mejor no es el pánico, es la perspectiva. Y los datos actuales dicen que esto no es 2008 otra vez.